- 首页

- >

- 融贝资讯

- >

- 财富学院

- >

- 小额投资理财平台有地域性风险吗

小额投资理财平台有地域性风险吗

自出小额投资理财出现以来,接受度比较快的还是一、二线城市,但出现问题平台多的也是这些城市,这样,看来地域性风险还是存在的。那么,小额理财行业真有什么地域性风险吗,中国小额理财平台哪些城市出问题比较多?下面,融贝资讯小编为大家分享小额理财平台地域性风险解析,希望可以帮助到投资者!

中国一般的小额理财在一、二线城市相对好做一些。因受大城市的影响,接触的新鲜事物较多较完善的,人的思维模式也较先进。团队的建设也较快速,毕竟现在的年轻人有一股冲劲,都愿意在一线城市发展。这些在三、四线的城市相对来说就会难做点。

不管是几线城市,对资金的需求都是避免不了的。同时对资金的需求量是有定量的。每个一线城市,都有自己的特色,包括动产、不动产、贵重金属的变现时间与方式。而这也是这行业的一个关键点,平台的风控就必须把握好这一点,出现逾期、坏账能及时的把抵押物或质押物变现,来保证投资人的资金安全。

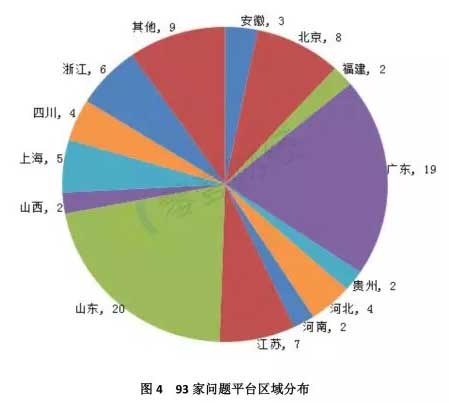

其实具体的地域性风险是不存在的,或者说不是很明显。某第三方网站曾发布帖子,广东省问题平台116家,占比19.08%;山东省问题平台107家,占比17.6%;浙江省问题平台81家,占比13.32%;上海市问题平台45家,占比7.4%;江苏问题平台39家,占比6.41%;北京市问题平台32家,占比5.26%;四川省问题平台28家,占比4.61%;安徽省问题平台25家,占比4.11%;湖南省问题平台23家,占比3.78%;湖北省问题平台15,占比2.47%。单凭这组数据反应的话,前三就属于高风险地域了。但是我个人觉得这说明不了前三地区的台子不能投。

严格来说,小额投资理财不应该存在地域性风险,毕竟决定平台安全的是运营模式(包括资金安全、项目真假优劣、保障措施)。但现实中,确实又体现出了一些地域性的特征,比如某省,暴雷的平台特别密集,比例特别高;比如某省,高息自融十分普遍;还有一些地方,平台扎堆做信用借款;有些地方平台之间相互接盘严重……

仔细分析其中原因,并不是理论错了,而是在运营模式上,由于相互之间学习模仿,以及受制于地域性的市场环境,平台呈现出了一些地域特征,比如说高息自融、保障措施缺乏(信用借款比例高)……在外部就表现为地域性风险。

投资是一项谨慎严肃的事情,如果没有足够的分析能力,建议不要为了高息、高奖励以身犯险,尽量远离“雷区”平台;而有经验的投资人,也要认真分析、确认安全之后,才能出手。其实,对于非“雷区”的平台也应该是这个态度,只不过对“雷区”的平台要慎之又慎!

以上就是小额投资理财平台有地域性风险吗的详细内容。更多理财资讯请关注融贝网资讯频道(https://www.irongbei.com/news/)。新手推荐阅读:投资理财基础知识

热点排行

资讯热点词

-

网贷资讯(99+) -

p2p行业动态(99+) -

互联网理财平台(99+) -

融贝资讯(99+) -

互联网金融平台(99+) -

p2p投资理财(99+) -

p2p网贷资讯(99+) -

融贝网(99+) -

投资理财知识(99+) -

p2p网贷平台(99+) -

网络投资理财(99+) -

p2p资讯新闻(99+) -

理财攻略(99+) -

如何投资理财(97) -

p2p网贷(94) -

网贷知识(85) -

个人投资理财(84) -

p2p资讯(73) -

融贝动态(66) -

融贝新闻(63) -

投资理财方式(59) -

融贝网官网动态(56) -

理财资讯(55) -

理财技巧(48) -

互联网金融行业(43) -

理财收益(42) -

互联网投资理财(42) -

个人理财资讯(40) -

怎样投资理财(39) -

网络理财(37) -

p2p网贷行业(36) -

互联网投资(35) -

安全透明(34) -

P2P理财平台(33) -

融贝网网贷新闻(33) -

网贷理财(30) -

司聊(26) -

网贷平台(26) -

最新理财方式(20) -

融贝活动(19) -

理财产品风险(17) -

什么是理财(17) -

小司聊理财(16) -

家庭投资理财(15) -

校园贷(11) -

投资理财平台(10) -

投资理财(10) -

女性理财(10) -

网络投资(9) -

网络借贷平台(7) -

房价涨跌(4) -

小额理财(4) -

奔跑吧小司(3) -

银行借贷(2) -

投资渠道(2) -

房价走势(2) -

支付宝、微信(2) -

银行理财(1) -

房屋按揭(1) -

房屋抵押贷款(1) -

高收益理财产品(1)

扫码关注融贝网微信获得福利 享受服务

扫码下载融贝网APP

扫码关注微信服务号

版权所有©融泰浩元(北京)网络科技有限公司京ICP备14007256号|![]() 京公网安备11010102001213号

京公网安备11010102001213号