- 首页

- >

- 融贝资讯

- >

- 行业资讯

- >

- 银行个人消费贷款近五年整体呈现下滑趋势

银行个人消费贷款近五年整体呈现下滑趋势

2015年央行连续五次降息让我们进入了一个低息时代,但2015年商业银行个人贷款业务量却继续下滑。业内分析人士表示,消费金融公司、电商平台以及P2P网贷平台的兴起,蚕食商业银行的消费金融业务,也让国内的消费金融竞争进入白热化状态。

消费金融市场群雄争霸

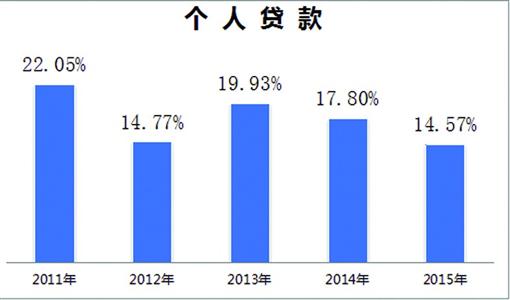

从某平台的调查数据中显示,2015年个人向银行申办贷款量出现下滑,降幅达3.23个百分点。而近五年整体的走势来看,呈现出的是一个下滑的大趋势。

目前银行个人贷款主要分为房贷、消费贷、车贷和个人经营贷。调查显示,在2015年除个人住房贷款逆袭上涨之外,其他各类贷款全面下滑。

与此相对应的是,2015年夏天,国务院常务会议决定,放开消费金融市场准入,消费金融公司试点从16个城市扩大至全国。审批权下放到省级部门,并鼓励符合条件的民间资本、国内外银行业机构和互联网企业发起设立消费金融公司。在得到官方政策力挺后,消费金融的行业热度持续升温。各大电商平台、互联网金融公司等也纷纷进入消费金融市场。

银行贷款成本低速度慢

对于个人借款来说,最关注无外乎两点,一个是借钱的成本,一个是拿钱的速度。从借款人在银行最终获批的贷款利率来看。大部分人拿到的贷款利率都要低于央行基准贷款利率,融资成本明显要低于其他贷款渠道。

在审批放款的速度上,房贷对买卖双方来说用半个月到一个月以内完成从面签到放款的时间还是能被接受的。但房贷产品本身具有排他性,无法做出更好的比较。而消费型贷款和个人经营贷款在办理周期上对借款人来说还是有点长,明显要慢于其他贷款渠道。以京东白条、腾讯微粒贷为代表的网络贷款产品,以及捷信、马上贷、中银消费等为代表的消费金融公司为例,都是动动手指就能做到秒批。

相关分析师认为,银行在贷款产品审批时要考虑很多成本和风控的因素,无法做到其他融资渠道那样灵活,但未来在审批流程上完全有优化的空间,只要速度一提升,再加上低利率,用户是真不用发愁。

用户体验优于贷款利率

除了房贷,银行具有得天独厚的优势外,其他个人贷款产品很多融资渠道都能够解决,而且解决的比银行更灵活。消费金融公司、电商平台以及网贷平台成为大家的首选。近几年借助各大电商在“双十一”、“双十二”等网络购物节的大力推广,让网络贷款迅速为大众所熟知和使用。不但已经超过民间借贷、小贷公司、汽车金融公司等传统的线下融资渠道,也逐步分流着银行借贷业务。

普华永道近日针对消费者使用不同产品的贷款发放流程经历及期待值,进行了更深层次的研究分析。研究发现,消费者更倾向于在线申请贷款,尤其是年轻人。随着其他行业提供的快速、直观及无缝对接的用户体验,借贷机构如果不能快速适应年轻人的需求,就只能随着年轻借贷者在消费信贷中的比例增加,而流失市场份额了。

无一例外的是,消费者在选择信贷机构时首要考虑的是贷款利率。但是,如今要赢得消费者的青睐则需要提供绝佳的用户体验,如处事速度、透明度、渠道和客户服务质量,而不是简单的提供更低的贷款利率。

热点排行

资讯热点词

-

网贷资讯(99+) -

p2p行业动态(99+) -

互联网理财平台(99+) -

融贝资讯(99+) -

互联网金融平台(99+) -

p2p投资理财(99+) -

p2p网贷资讯(99+) -

融贝网(99+) -

投资理财知识(99+) -

p2p网贷平台(99+) -

网络投资理财(99+) -

p2p资讯新闻(99+) -

理财攻略(99+) -

如何投资理财(97) -

p2p网贷(94) -

网贷知识(85) -

个人投资理财(84) -

p2p资讯(73) -

融贝动态(66) -

融贝新闻(63) -

投资理财方式(59) -

融贝网官网动态(56) -

理财资讯(55) -

理财技巧(48) -

互联网金融行业(43) -

理财收益(42) -

互联网投资理财(42) -

个人理财资讯(40) -

怎样投资理财(39) -

网络理财(37) -

p2p网贷行业(36) -

互联网投资(35) -

安全透明(34) -

P2P理财平台(33) -

融贝网网贷新闻(33) -

网贷理财(30) -

司聊(26) -

网贷平台(26) -

最新理财方式(20) -

融贝活动(19) -

理财产品风险(17) -

什么是理财(17) -

小司聊理财(16) -

家庭投资理财(15) -

校园贷(11) -

投资理财平台(10) -

投资理财(10) -

女性理财(10) -

网络投资(9) -

网络借贷平台(7) -

房价涨跌(4) -

小额理财(4) -

奔跑吧小司(3) -

银行借贷(2) -

投资渠道(2) -

房价走势(2) -

支付宝、微信(2) -

银行理财(1) -

房屋按揭(1) -

房屋抵押贷款(1) -

高收益理财产品(1)

扫码关注融贝网微信获得福利 享受服务

扫码下载融贝网APP

扫码关注微信服务号

版权所有©融泰浩元(北京)网络科技有限公司京ICP备14007256号|![]() 京公网安备11010102001213号

京公网安备11010102001213号