- 首页

- >

- 融贝资讯

- >

- 走近融贝

- >

- 【小司聊理财】扒一扒资金池

【小司聊理财】扒一扒资金池

——来自小司小课堂主题分享第四期

今天选择聊资金池主要是两个原因,一个是“资金池”这个词伴随着互联网金融和P2P的发展火起来了;第二个原因,互联网金融行业的整治规范开始了,整治规范的重点我个人认为有两个方向:第一个方向是高利息,第二个就是资金池了。尤其是不规范的线下理财公司。由于这两个原因,咱们今天就来展开聊聊什么是资金池,为什么P2P互联网金融理财平台不能做资金池,最后再分享几个可能存在资金池的特征给大家。

什么是资金池呢?这个词很形象,资金池就是一个装资金的池子。最典型的资金池就是银行,银行是个巨大无比的资金池。

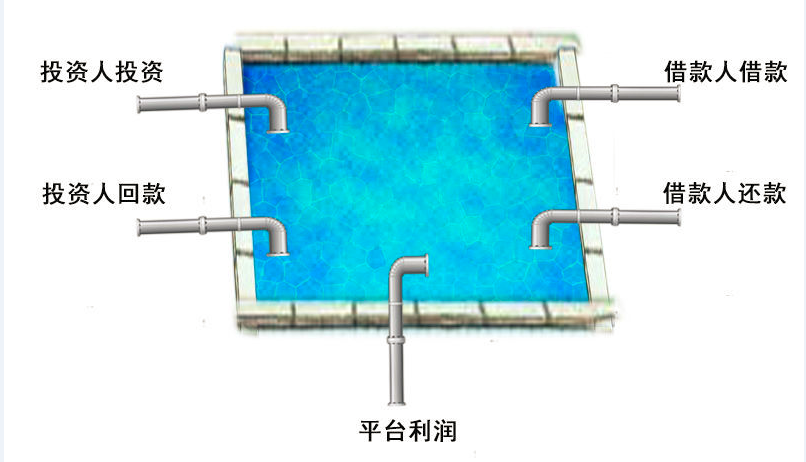

资金池有很多的出入口,我们可以把他简化为5个。用户一端,有一条入口和一条出口,就是大家投资的钱和提走的钱;放贷一端,也是一条入口和一条出口,一条是贷出去的钱,一条是收回来的钱,还有一条是出口,也就是资金池产生的利润的出口。5个进出口代表了资金池的资金流动特征。

资金池还有一个特点,放进池子的钱,你是不知道具体去到哪个项目的。举个例子,存到银行100块钱,大家知道这100块钱到什么地方去了吗?肯定不知道。因为咱们这100块钱是先进到大池子里去,然后银行再把这个钱放出去,具体这100块钱去了哪儿,我们分不出来,资金池就是这样子的。(与P2P不一样,规范的P2P平台,应该是每100块钱你都知道去了哪个项目,资金池你是不知道的)

资金池本身是个中性词,不分好坏,但是现在随着理财热,资金池好像成了一个负面的词。其实,对于一些传统金融机构而言,资金池是必须的,是有益处的。

资金池的益处有很多,这里说两点:第一,集中力量办大事,比如归集很多资金到一个大项目或者超大项目上去;第二,放款效率高,需要放款的时候随时从这个池子里放出去,提高了效率不用现去归集资金。

银行为什么可以有资金池呢?两个原因。第一个原因是超大的体量,这是共识。你得有一个很大很大的池子,才能周围的过来。诶,这里大家要注意,很多有问题的理财平台也是在拼命宣传这一点,说自己是个体量上百亿上千亿的大公司,说我们这个池子非常大没有问题。是不是就真的没问题呢?

这里就引出了银行可以有资金池的第二个原因——非常低的资金成本(至于是不是真有那么多钱我们就不深究了)。为什么银行能用资金池,而P2P或线下理财公司就不行呢?大家想一想银行,银行理财利息高一点的,小银行是年化4%或者5%,大银行年化3%左右,现在定期存款也就是年化2%点多或1%点几的利息,活期就更不用说了,零点几。所以,银行有大量的低成本的钱趴在这个池子里,即使池子里的钱放出去的不多,银行的负担也相对较小。但如果是P2P平台做资金池?现在P2P理财平均收益水平还在年化12%左右,不规范的往往更高,还得接近年化20%,这是多么高的资金成本啊,钱要是不能大量的放出去,平台真的是压力山大了。所以说,使用资金池的两个关键:超大的体量和超低的成本。P2P和线下理财公司呢?除了没有超大体量外,最关键是没有那么多低成本的资金,所以说,P2P玩不起资金池。

刚才咱们从体量与成本简要看了一下P2P平台为什么不能做资金池,接下来咱们就拆开了详细看看,如果P2P平台做了资金池可能存在哪些风险。

首当其冲的就是道德风险,比如随意挪用资金或卷款跑路。银行信用没有问题,因为有国家、政府背书,至少在中国,银行跑路还没有听说过。但是对于一般的理财平台、线下理财门店,资金的转入转出是比较自由的,可以根据需要划拨资金,这个地方就有比较大的道德风险。出事的e租宝、中晋、大大几乎都有个资金池,出事之后资金几乎都追不回来。我刚才用了几个“几乎”,因为不敢说的太绝对,但是到目前,还没有看到例外的情况。为什么追不回来?就是因为资金被划拨走了,挪出去了。

从道德风险再往外延伸一下就是庞氏骗局,这是资金池非常大的一个危害。说一个极端的情况,就是进来池子的钱压根没有投到项目里,这个池子没有放贷出去的水管,当然也就没有放贷回来的那根水管。只有投进来的钱和提出去的钱两根水管,因为庞氏骗局就是借新还旧嘛,不断的用新吸收过来的钱,去兑付之前用户的提现需求,然后不断的把这个池子做大,直到崩溃。3M、互助理财、众筹理财就是典型的资金池,庞氏骗局。

资金池的第二个风险是挤兑风险。资金池的水位是很讲究的,水位不能太高,太高了成本高;也不能太低,太低了当出现大量用户提现的时候,池子就被提干了,就会出现提现困难啊,不能提现啊,或者网站关门跑路等情况。

当有少量资金收不回来的时候,我们可能看不出来,这时候池子里的钱虽然少了,但还可以覆盖咱们的提现需求,就是我们说的十个锅九个盖,还能盖的过来。但是,当十个锅只有八个盖、六个盖,越来越少,甚至只有三个盖、两个盖的时候,早晚,肯定就盖不过来了,池子里的资金不能满足大家的提现需求,这时候就出现挤兑风险了。

这时特别提配大家注意!资金池的挤兑风险往往会发生在环境发生变化或者一些非常态的恶性事件发生时。因为这些情况影响了用户的投资信心。就像e租宝出事之后,相继倒下的一批平台,大多就是有资金池,被挤兑了。今年是整顿、规范重要的一年,之前的中晋事件,肯定不会是今年的最后一起,相应的连锁反应也还会发生,所以要提醒大家格外注意!

第三点,资金池有比较大的运营风险。我们先拿融贝举个例子:投资的钱为什么是次日计息呢?因为融贝没有资金池,第一天投资的钱是冻结在用户的第三方托管账户里的,我们会在当天晚上发出打款指令,然后打给对方(当然是t+1到账),到了第二天这个钱就到了相应的借款方那里,借款人拿到了钱理所应当背这个利息,所以是次日计息,而融贝没有背负这个利息的压力。

而资金池不是这样的。大家可能遇到过这样的理财,应该无一例外都是当日或者次日记息,不会有公司跟您说:钱先放我这儿,什么时候贷出去了,什么时候咱开始记息啊。肯定没有这样的。那从您投资到钱真正放出去这段时间的利息是谁出呢?当然是这个平台或者公司了。这样,资金的使用成本产生了,如果平台不能把钱很多的放出去,这个资金使用成本的压力是非常大的,平台不挣钱,还亏钱,当然就容易关门了。

所以,一般平台会抓紧时间把钱放出去,让池子里的钱尽快地去产生利润、产生效益。这个时候问题又来了,吸收资金的节奏不太好把控。资金体量大的时候怎么才能快速把钱放出去?要不就是找个大项目,一把都堆上去,那往往是矿业、房地产、超大体量的商业项目。在当下的经济环境下,除了北、上、广、深几个超大城市之外,其他地区房地产的日子都是非常难熬的,矿产就更不用说了,煤矿、铁矿已经多年不景气了,所以,现在投资大项目或超大项目,风险集中而且风险还比较大。第二个方式就是迅速的选择一批小项目把钱放出去,这也存在一个问题,如果平台没有标准化或类标准化快速筛选项目的体系,要在短时间内选择如此多的项目,还要控制好风险,自然是非常困难的。所以一旦资金池的体量比较大,在迅速放出的时候,对项目风险的把控上就容易出现比较大的问题。

所以说,资金池有比较大的运营风险。

以上几条是使用资金池的风险。

最后,咱们来分享几个识别有没有资金池的特片。先声明下,这些方法是说这个平台有资金池的可能性比较大,没有特别详细的调查有时候可能会误判错判,这个大家见谅。

第一个就是活期类、计划类产品。活期类好理解,就是随存随取,计划类产品就是定投的3个月、6个月、12个月的项目。如果是对标的产品,咱们点开项目详情,一般能看到具体的借款时间,比如91天、93天,185天之类,而且借款人比较明确,而计划类项目往往就是3个整月或6个整月等等,借款人也不明确,而是说资金会分散投资到若干个项目上去之类。一般出现活期、计划类产品有资金池的可能性比较大。(其实有些活期平台、计划类平台的资产配置、资产选择是非常不错的,但对于资金池现在监管趋严,另外,很多问题平台也总是用这招,很难区分,所以这里错杀的可能有性是有的)

第二个就是超短期的标的。比如大量的月标、周标、天标、秒标。短期借款的体量不会有那么大,而且风险把控也不是特别好做。所以当出现超短期标的,或者大量短期标的时候大家要格外注意,这很可能是有资金池的信号,大量资金短时间内反复进出,只有资金池能实现。这里还要特别提醒大家注意,有些平台,要跑路的信号也是突然出现大量短期标的,比如说,突然放几个超高收益的周标、天标,甚至小时标等等,然后拿钱走人,不过这种情况现在少了,14年15年比较多。

第三个就是现在特别流行的3m啊,互助理财啊,众筹理财啊。带互助、众筹这几个字眼的,大家要格外注意。目前为止我还没有看到一家靠谱的,而且从逻辑上也不可能出现靠谱的平台。3m,互助理财,众筹理财,现在在微信群里搞的很火,这种类传销性质的理财是典型的资金池、典型的庞氏,大家小心。

第四个是有没有资金托管。基本上所有的存管(不使用第三方资金托管的),即使是银行存管,存在资金池的可能性是比较大的。

关于资金池咱们今天就先分享到这,期望对大家能有所帮助。

下面是融贝网广告时间:

小司小课堂定位为功能群,主要是围绕大家关心的理财话题进行系统性的知识普及与分享,围绕大家投资理财终于到的问题进行交流与论,希望能将更多的网贷知识传递给大家,分享时间为每周四晚上八点,感兴趣扫描下方二维码加司小怪入群。

现在邀请10个好友加司小怪(小怪二维码在上方)入小课堂,被邀请人进入小课堂之后听课至少一次,送邀请人“小黄书”一本;

每周四20:00主题分享之前群主发红包,手气最佳者送“小黄书”一本,每班每周一次送3本(不重复奖励)。

热点排行

资讯热点词

-

网贷资讯(99+) -

p2p行业动态(99+) -

互联网理财平台(99+) -

融贝资讯(99+) -

互联网金融平台(99+) -

p2p投资理财(99+) -

p2p网贷资讯(99+) -

融贝网(99+) -

投资理财知识(99+) -

p2p网贷平台(99+) -

网络投资理财(99+) -

p2p资讯新闻(99+) -

理财攻略(99+) -

如何投资理财(97) -

p2p网贷(94) -

网贷知识(85) -

个人投资理财(84) -

p2p资讯(73) -

融贝动态(66) -

融贝新闻(63) -

投资理财方式(59) -

融贝网官网动态(56) -

理财资讯(55) -

理财技巧(48) -

互联网金融行业(43) -

理财收益(42) -

互联网投资理财(42) -

个人理财资讯(40) -

怎样投资理财(39) -

网络理财(37) -

p2p网贷行业(36) -

互联网投资(35) -

安全透明(34) -

P2P理财平台(33) -

融贝网网贷新闻(33) -

网贷理财(30) -

司聊(26) -

网贷平台(26) -

最新理财方式(20) -

融贝活动(19) -

理财产品风险(17) -

什么是理财(17) -

小司聊理财(16) -

家庭投资理财(15) -

校园贷(11) -

投资理财平台(10) -

投资理财(10) -

女性理财(10) -

网络投资(9) -

网络借贷平台(7) -

房价涨跌(4) -

小额理财(4) -

奔跑吧小司(3) -

银行借贷(2) -

投资渠道(2) -

房价走势(2) -

支付宝、微信(2) -

银行理财(1) -

房屋按揭(1) -

房屋抵押贷款(1) -

高收益理财产品(1)

扫码关注融贝网微信获得福利 享受服务

扫码下载融贝网APP

扫码关注微信服务号

版权所有©融泰浩元(北京)网络科技有限公司京ICP备14007256号|![]() 京公网安备11010102001213号

京公网安备11010102001213号