- 首页

- >

- 融贝资讯

- >

- 走近融贝

- >

- 融贝网:谁说P2P行业冰火两重天?

融贝网:谁说P2P行业冰火两重天?

过去的若干年间,P2P行业在媒体上表现的毁誉参半,一方面,E租宝名为P2P实为诈骗的行为,每月总能出现的P2P跑路新闻,让不少投资人对这个行业敬而远之,另一方面,P2P行业的月成交量,在贷余额等数据保持了快速的增长速度,市场上包括顶级风投、上市公司、银行券商、央企国企等主体纷纷在这个行业里布局。有朋友问我说P2P行业冰火两重天的感觉如何,我的回答是冰火两重天是媒体给大众的印象,我们感受到的是行业蓬勃发展的大潮和趋势。

P2P行业快速发展的必然性和逻辑上的合理性在融贝网CEO司书甲《互联网前途光明》中已经有过基本的阐述,想了解的朋友们可以直接去翻阅那篇文章,这里我引用一些其他数据来说明一下P2P行业的快速增长趋势:

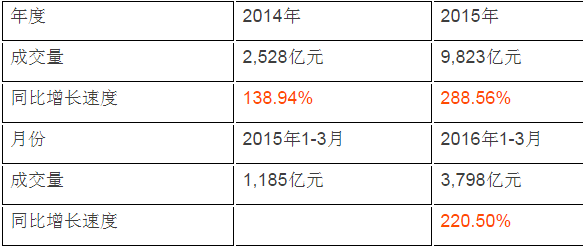

2014年P2P成交量是2013年的2.39倍,2015年是2014年的3.88倍,2016年1-3月是去年同期的3.22倍,不要忘了,这还是E租宝对行业冲击之后的增长速度。

再和大家分享一下行业内的信息

尤其是在当前“资产荒”的大环境下,这些信息或者说信号应该可以帮助大家更加全面客观的对待P2P这个行业,深圳的大学生分期平台分期乐已经在2015年12月在上交所发行了第一支资产证券化产品,中信银行与中航信托一直在与宜信(P2P第一股宜人贷的母公司)进行资金层面的合作,中信信托业给中信系下某车贷P2P平台发行了资金证券化产品,平安系还有东北某城商行目前在全国范围大力发展房贷类产品,据传民生银行也在全国布局房贷类产品,而这些都是P2P平台的业务范围及资产类别。也就是说,部分银行理财、高净值人群财富管理产品(信托计划、资管产品等)的资金投向与P2P平台的资金投向并无不同,P2P平台仅仅是资金流向的不同通道而已。

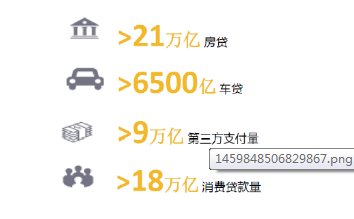

大家可以看一下这张图:

这是对车房贷、消费金融借款的市场规模估算,这是长期普遍存在于我们身边的借贷类型,不过在经济上行期,所有人包括媒体的注意力主要放在大项目、大投资上面,而在现在的经济阶段,尤其是国内经济在全面向消费拉动转型阶段,这些资产类别便凸显了出来。

上面对P2P资金投向和传统金融产品资金投向做了个简单的勾稽,我想表述的观点并无他意,传统金融机构在产品包装和增信上的作用目前是P2P企业无法比肩的,我想表达的意思是:P2P资产类别本质上与金融机构的投向并无大异,未来P2P行业的投资会成为我们个人资产配置类别的一部分。

截止2016年3月末,P2P行业在贷余额为5,039.77亿元(网贷之家统计口径,约占全行业在贷余额的60%~70%左右),而截止到2015年末,全国信托行业的资产管理规模为16.30万亿,P2P行业资产管理规模是信托资产管理规模的约3%,如果能够全口径统计的话,我估计这个比例应该在5%左右。我坚信这个比例会逐步快速的提升,因为大众被压抑的金融理财需求,也因为P2P行业覆盖了更多传统金融机构所不愿从事的小额、分散的借款人群。

(注:本文中的讨论不考虑那种以诈骗为目的的P2P平台,以及那些没有风险识别控制能力的P2P平台,而这些平台的逐步淘汰还需要时间。)

热点排行

资讯热点词

-

网贷资讯(99+) -

p2p行业动态(99+) -

互联网理财平台(99+) -

融贝资讯(99+) -

互联网金融平台(99+) -

p2p投资理财(99+) -

p2p网贷资讯(99+) -

融贝网(99+) -

投资理财知识(99+) -

p2p网贷平台(99+) -

网络投资理财(99+) -

p2p资讯新闻(99+) -

理财攻略(99+) -

如何投资理财(97) -

p2p网贷(94) -

网贷知识(85) -

个人投资理财(84) -

p2p资讯(73) -

融贝动态(66) -

融贝新闻(63) -

投资理财方式(59) -

融贝网官网动态(56) -

理财资讯(55) -

理财技巧(48) -

互联网金融行业(43) -

理财收益(42) -

互联网投资理财(42) -

个人理财资讯(40) -

怎样投资理财(39) -

网络理财(37) -

p2p网贷行业(36) -

互联网投资(35) -

安全透明(34) -

P2P理财平台(33) -

融贝网网贷新闻(33) -

网贷理财(30) -

司聊(26) -

网贷平台(26) -

最新理财方式(20) -

融贝活动(19) -

理财产品风险(17) -

什么是理财(17) -

小司聊理财(16) -

家庭投资理财(15) -

校园贷(11) -

投资理财平台(10) -

投资理财(10) -

女性理财(10) -

网络投资(9) -

网络借贷平台(7) -

房价涨跌(4) -

小额理财(4) -

奔跑吧小司(3) -

银行借贷(2) -

投资渠道(2) -

房价走势(2) -

支付宝、微信(2) -

银行理财(1) -

房屋按揭(1) -

房屋抵押贷款(1) -

高收益理财产品(1)

扫码关注融贝网微信获得福利 享受服务

扫码下载融贝网APP

扫码关注微信服务号

版权所有©融泰浩元(北京)网络科技有限公司京ICP备14007256号|![]() 京公网安备11010102001213号

京公网安备11010102001213号